Господа, в обсуждении неоднократно упоминалось письмо Минфина от 2010 года:

"Согласно письма Минфина РФ от 19.03.2010 N 03-05-05-04/05 категория транспортного средства в целях налогообложения должна определяться на основании представляемых уполномоченными органами в налоговые органы сведений исходя из типа транспортного средства и его назначения (категории), указанных в паспорте транспортного средства на основании Одобрения типа транспортного средства."

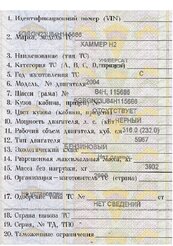

Рассмотрим упомянутые в письме Минфина важные сведения на примере ПТС:

3. Наименование ТС = «Универсал легковой»

4. Категория ТС = «С»

17. Одобрение типа ТС = «нет сведений»

Согласно письму Минфина категория определяется Налоговой инспекцией на основании 3х параметров, указанных в документах на А/М (пункты 3,4 и 17 из ПТС).

Если хотя бы один из параметров свидетельствует в пользу налогоплательщика, то налог должен рассчитываться по более льготной ставке:

П.7. ст.3 НК РФ установлен, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Исходя из законодательства получается, что налогоплательщик не обязан искать правду между инстанциями, так как закон трактует любые сомнения в пользу налогоплательщика.

В моем случае Налоговая ранее начисляла налог с точки зрения закона правильно, и тут Налоговую переклинило в 2014 году, и она решила все пересчитать (машина та же, сведения те же, владелец тот же = вопрос к Налоговой: что изменилось в 2014 году в Налоговой, что позволило им вдруг вероломно, без объявления войны, все пересчитать???)

:")

") или еще куда типа авто легковой универсал кат С

или еще куда типа авто легковой универсал кат С  Кат.С,легковой универсал

Кат.С,легковой универсал